賣樓背后的巨大真相:一文看懂日本芯片產業的隱藏實力

2018-11-07 09:24:09閱讀量:697來源:芯片大師

上一期干貨總結:2018芯片行業悄然發生的11件大事 中我們總結了今年芯片界悄然發生的變革,其中有讀者好奇日本半導體是如何一步步跌落神壇的,這一期專題我們將圍繞日本芯片產業抽絲剝繭。

進入21世紀以來,普通消費者有強烈的感受,引領潮流四十年的日系企業大規模退出消費電子市場、銷聲匿跡。除此之外,企業丑聞頻出,從風靡全球的白色家電、手機、PC到引以為傲的液晶面板、芯片,甚至總部大樓,能賣的都可待價而沽。

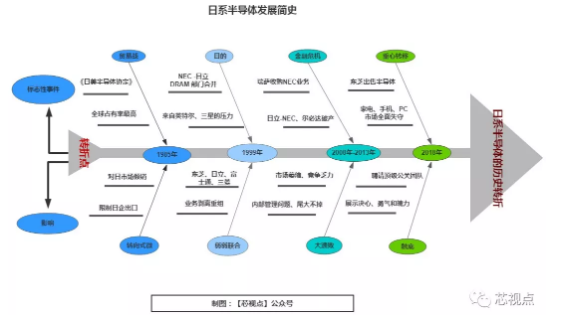

生于憂患

眾所周知,戰后日本經濟發端于“美援”和朝鮮戰爭。借此大好時機,日本一方面以極低的代價直接獲得美國大量電子技術授權,另一方面,政府十分重視電子行業,使電子技術有極佳的研發環境和市場,如晶體管時代的《電子工業振興法》,對內限制進口。

憑借二十年的發展,日本半導體在80年代達到鼎盛。無論是基礎技術扎實的上游供應鏈(半導體材料、設備)、巨頭叢生的芯片設計、制造環節還是面向消費市場的電子品牌,日本企業遍布整個產業鏈并擁有話語權。

1989年,日本占據全球半導體53%市場份額,最上游的材料有信越、日立化成、京瓷等強手,同時擁有十種50%以上份額的壟斷型設備,風頭蓋過集成電路發明國。

致命轉折

1985年是第一個轉折點,日本第一次在市場占有率方面超越美國,成為全球最大半導體生產國。美國人的大棒永遠不會遲到,1986年的廣場協議和《日美半導體協定》簽訂,開啟了整個日本經濟的式微期,這段下坡路一走就是三十年。

1999年,戲劇性的是, DRAM 成為了另一個轉折點。為了應對技術領先的英特爾和后發制人的三星的巨大壓力,NEC 和日立不得已選擇抱團,合并了 DRAM 部門。隨后,頹勢如傳染般蔓延到東芝、日立、富士通身上。因技術和市場劣勢,業務剝離、合并重組成為了世紀初日系半導體的關鍵詞。

2008年,苦苦維持的整合企業沒能等來春天,金融危機成為壓死駱駝的最后一根稻草。2010年,NEC 一部分業務賣給瑞薩。2012年,弱弱聯合的產物——日立- NEC Memory 破產。直到2013年,被寄予厚望的爾必達破產賣給美光(Micron),可謂一手好牌被打得稀爛的范例。

所謂屋漏偏逢連夜雨,三十年前鼎盛時代的日系領軍人物無論如何也想不到,中下游大潰敗來得如此之快,可謂日系半導體的“至暗時刻”。

圖:跨越三代社長的財務造假丑聞(來源:Getty)

2017年,挺過金融危機的東芝收購西屋電氣失敗,爆出財務造假丑聞,隨后斷腕出售核心的半導體業務。同年,重心在消費市場的索尼已經要靠賣掉總部大樓來維持資金流,引人唏噓。

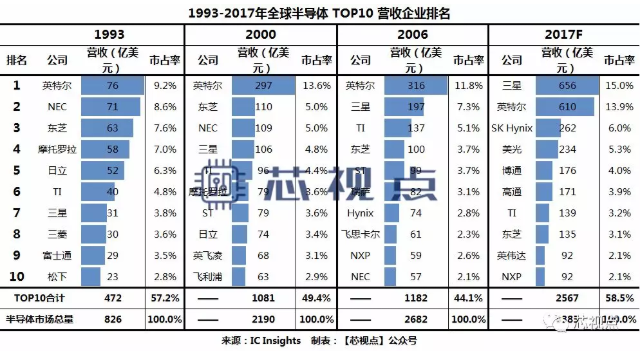

對應出現在2017年榜單上的,也就剩“插標賣首”的東芝半導體一家日企了。至此,在產業鏈最核心的設計、制造領域日系影響力基本已經觸底。

材料、設備

今年 IC Insights 發布的半導體設備廠商榜單上,日企在上游保留了傳統優勢。在公眾關注甚少的產業前端,秉持“工匠精神”的日本幾乎仍能和美國人平分秋色。

圖:2017年全球半導體設備營收 TOP 10

圖:2017年全球半導體設備營收 TOP 10

圖:全球主要半導體材料企業

憑借幾十年持續的技術投入、成熟的供應鏈和相對穩定的市場,日企在產業鏈上游仍有巨大的影響力:晶圓制造巨頭信越、SUMCO,光罩領導者 TOPPAN ,后端材料領域的京瓷、住友電木,前后端檢測有 Advantest 和東京電子,相比芯片制造和設計,市場狹小之余其重要性卻一點不低,足以保證日系企業無生存之虞。

無源器件

2017年以來史無前例的阻容漲價使存在感一貫不高的無源器件登上公眾視線,其中,日系廠商產能調整帶來的巨大影響讓人印象深刻。在 MLCC 等細分領域,日系幾乎全部占據統治地位。

MLCC

全球 TOP5 日本占三席,村田、太誘、TDK三大巨頭占57%份額。

鋁電解電容

NCC、Nichicon、Rubycon、松下三洋,占據全球56%份額。

薄膜電容

全球 TOP5 日本占兩席,松下、Nichicon 。

電感

全球 TOP5 日本同樣占三席,村田、TDK、太誘三家占有率也接近40%。

晶振

日系 Epson、NDK、KDS 三家占比近40%,若加上日系晶振品牌京瓷、西鐵城、River、精工等,日系廠商獨霸60%市場份額。

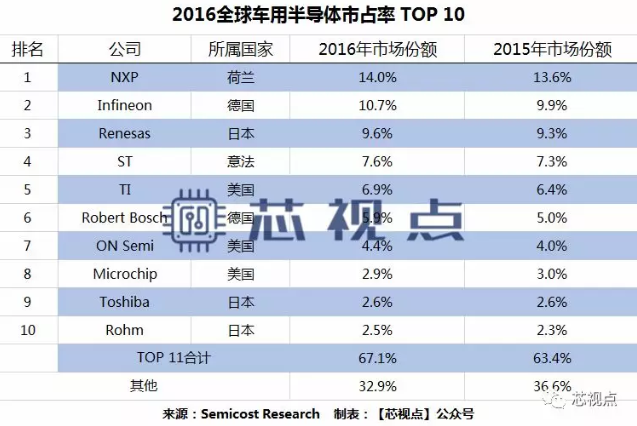

車用半導體

隨著汽車電子對芯片需求量年年攀升,作為全球汽車制造大國的美、德半導體企業紛紛將業務中心轉向利潤里更高的車規產品,甚至去年開始的 MLCC 缺貨潮也直接受此影響。作為占據民用車統治地位的日本,車用半導體是近年不能放過的增量市場、必爭之地。

其中在功率器件 IGBT 領域,占據全球第二、三位 的三菱電機、富士電機,連同日立、東芝一起占據全球近45%市場份額。

其他

除上述之外,筆者注意到,在 CMOS 影像傳感器領域,無論是手機產品還是影像產品,索尼的技術和市場份額都占據全球領先位置。在互聯網公司大舉進軍芯片領域之前,以早期投資阿里巴巴聞名的軟銀(Soft Bank)收購 ARM ,后者是全球最廣泛的半導體知識產權 (IP) 提供商。

在美歐近年來大廠資源整合的趨勢下,全球格局呈現“鯰魚效應”,現存玩家都是擁有深厚技術積淀和市場嗅覺的企業,NXP、Infineon 通過并購超越瑞薩,成為全球前兩大車用半導體巨頭。相比之下,擁有巨大下游制造業需求的日本企業稍顯動作遲緩、底氣不足。

最后,談談筆者自己的感受。

1、就整個半導體產業鏈來看,日本仍是當之無愧的頂級玩家,仍然占據眾多不可缺少的細分環節。可怕之處一在產業鏈條之完整,二在基礎研究、技術專利之扎實,全球任何一個國家都無法繞開。

2、錢和技術不是萬能的,半導體是由盛轉衰周期極快的行業,必須吸取日本企業過于依賴技術、市場反應遲緩、企業管理僵化等教訓。手機領域的索尼,PC領域的松下,存儲領域的爾必達都是最好的例子。

3、我們有最好的市場,有增長最快的下游應用產業。注意力在哪里生產力就在哪里,投入足夠的資源用于基礎技術、人才梯隊和完善產業鏈細分領域,十年內誕生一到兩家國際半導體巨頭,三十年內成為國際半導體市場玩家是很有希望實現的。

*本文為【芯片大師】公眾號原創,版權歸創作組所有,如需轉載請后臺留言并注明來源。

| LM1117IMPX-3.3/NOPB/線性穩壓器(LDO) | 0.7147 | |

| DRV8874PWPR/有刷直流電機驅動芯片 | 3.45 | |

| LM358BIDR/運算放大器 | 0.35 | |

| LMR33630ADDAR/DC-DC電源芯片 | 2.01 | |

| LM5164DDAR/DC-DC電源芯片 | 3.19 | |

| ADS1299IPAGR/模擬前端(AFE) | 222.43 | |

| TPS82130SILR/DC-DC電源模塊 | 6.13 | |

| TPL5010DDCR/定時器/計時器 | 1.0884 | |

| LM27762DSSR/電荷泵 | 3.11 | |

| TLV9062IDR/運算放大器 | 0.3242 |