重磅發(fā)布(第五季):2019年中國元器件分銷10億俱樂部榜單!

2020-03-31 17:08:13閱讀量:609來源:芯片大師

2020年3月31日,在廣大分銷同仁和10億俱樂部企業(yè)的關(guān)注和支持下,芯片大師研究院正式發(fā)布(第五季)【2019年中國元器件分銷10億俱樂部榜單】。

隨著2020年一季度的結(jié)束,國內(nèi)新冠疫情曙光初現(xiàn),而“黑天鵝”大背景下的全球政經(jīng)面臨百年未有之大變局,那么2019年的中國元器件分銷格局有何變化,2020年又將如何破局呢?

01 關(guān)鍵詞2019

1、回收代理權(quán)+行情過山車

隨著TI,博通,ADI等國際知名原廠對終端話語權(quán)的掌控需求提升,以及分銷渠道價值的不斷稀釋,缺失和創(chuàng)新乏力,分銷商賴以生存的大代理線被不斷“硬性”回收。

2019年,安富利、文曄和世平嘗到了失去TI超過10億美元生意的切膚之痛,業(yè)界震撼驚呼,卻又無力反抗。唇亡齒寒,鳥盡弓藏,接下來又會輪到哪一家原廠掀桌子呢?

2019年,存儲和MLCC經(jīng)歷了驚心動魄的過山車行情;年初,分銷商不斷大降價甩賣,行情震蕩下行;從四季度開始,存儲芯片和MLCC又恢復(fù)報復(fù)性反彈。兩者交替漲價,MLCC終于變成了周期性產(chǎn)品,這到底是福還是禍呢?

2、華為貿(mào)易戰(zhàn)+國產(chǎn)來彌補(bǔ)

2019年,全球市場唯一增長的中國半導(dǎo)體漲幅達(dá)到10%,以海思半導(dǎo)體、安世半導(dǎo)體、紫光展銳和匯頂科技等為龍頭的本土元器件企業(yè)快速崛起,中電港、淇諾科技、鼎芯無限、好上好和世強(qiáng)先進(jìn)等國產(chǎn)主力代理商獲得了極大的增長空間。

同時,由于美國對華為等企業(yè)的貿(mào)易禁運(yùn),國產(chǎn)替代日程被動提速,一大批本土芯片和元件企業(yè)獲得了和華為、海康威視等終端巨頭合作資質(zhì),3Peak、風(fēng)華高科、順絡(luò)、杰華特、圣邦微等訂單猛增,在美國的“助攻”下,本土代理商紛紛主動出擊,洽談本土芯片合作,門當(dāng)戶對下,各自獲益匪淺。

3、謝幕的并購,電商在提速,原廠方案商

2019年,傳統(tǒng)分銷行業(yè)基本沒有規(guī)模性投資和并購發(fā)生。一方面,說明傳統(tǒng)分銷的價值越來越難被資本市場認(rèn)可;另一方面,說明通過并購來擴(kuò)大規(guī)模和利潤的模式,正在悄然謝幕。

逆市行情中,元器件電商卻迎來了快速發(fā)展的大好時機(jī),隨著紅杉資本+鐘鼎資本2.5億元押注立創(chuàng)商城,超過33家電商獲得資本融資,分銷+互聯(lián)網(wǎng)成為了元器件分銷最值得期待的創(chuàng)新跑道。同樣,韋爾股份、揚(yáng)杰科技、元六鴻遠(yuǎn)、利爾達(dá)、周立功、君天恒訊等分銷+原廠(方案商)模式的成功,刺激并激勵著中國規(guī)則下分銷行業(yè)的驚天變革。

02 榜單淺析

1、五年最低:16.3%

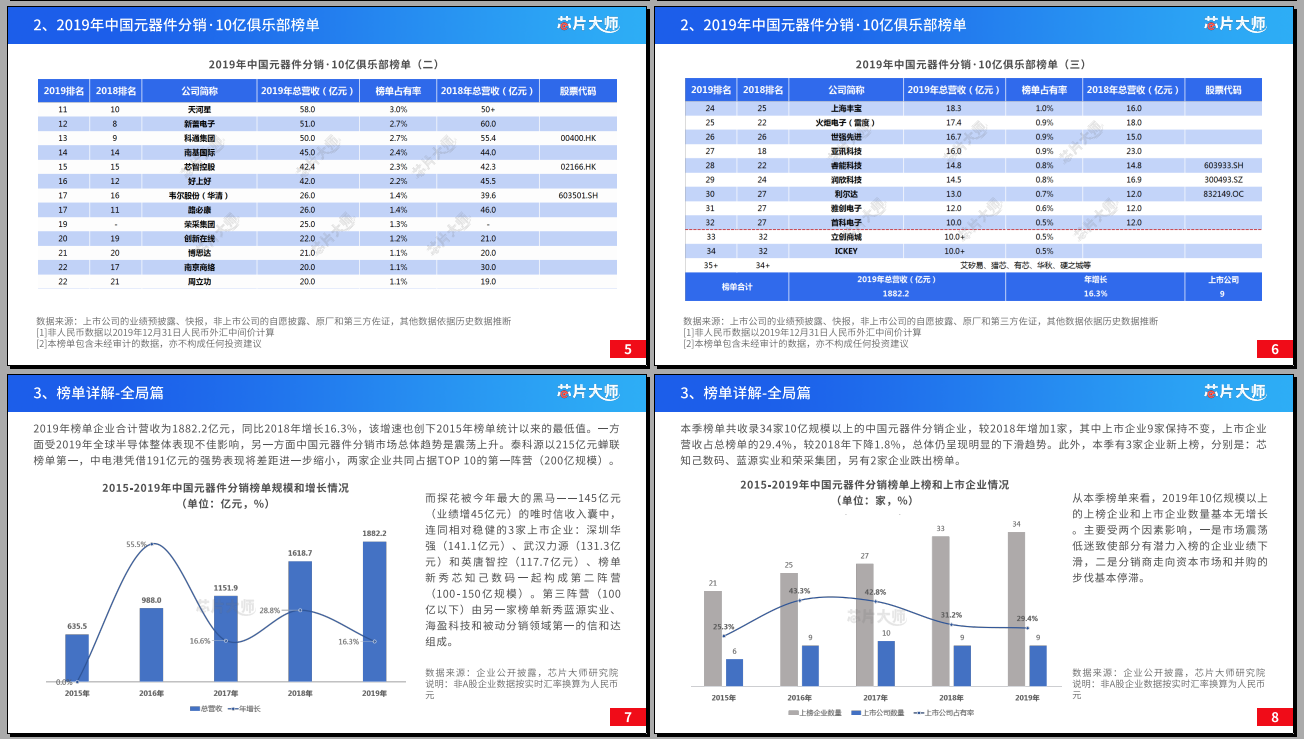

2019年榜單企業(yè)合計營收為1882.2億元,同比2018年增長16.3%,該增速也創(chuàng)下2015年榜單統(tǒng)計以來的最低值。一方面受2019年全球半導(dǎo)體整體表現(xiàn)不佳影響,另一方面中國元器件分銷市場總體趨勢是震蕩上升。

本季榜單共收錄34家10億規(guī)模以上的中國元器件分銷企業(yè),較2018年增加1家(3家新收錄,2家跌出),其中上市企業(yè)9家保持不變,上市企業(yè)營收占總榜單的29.4%,較2018年下降1.8%。

2、群雄并起:68.1%

從營收分布來看,2019年營收60億元及以上企業(yè)占有率為68.1%(增0.6%),20億至60億元企業(yè)占有率為23.7%(增1.9%),10億至20億元企業(yè)占有率為8.1%(減2.6%)。對比2018年,20億以上規(guī)模陣營正在擴(kuò)大,10億至20億規(guī)模陣營進(jìn)一步收窄。隨著2019年并購的謝幕,行業(yè)并未誕生真正具有國際影響力的分銷商,中國分銷格局仍將處于群雄并起的碎片化時代。

3、門檻最高:65億元

本季榜排名前十的企業(yè)共計貢獻(xiàn)1281.1億元營收,同比2018年增長25.2%,遠(yuǎn)高于總榜單16.3%的增長率,同時TOP 10在總榜單的占有率為68.1%,較2018年基本持平。同時,2019年進(jìn)入TOP 10的營收門檻已提升至65億元(較2018年增加15億元),超過百億規(guī)模的企業(yè)增至7家(增1家)。

4、上市之最

10億分銷俱樂部總計仍然保持9家上市公司。相對去年,100億+級別的“小巨人”:深圳華強(qiáng)、武漢力源、英唐智控仍然穩(wěn)居前列;韋爾股份由于不計入自營產(chǎn)品,營收略有影響;港股的科通芯城略有下降,芯智控股保持平穩(wěn)勢頭;睿能科技、潤欣科技營收均有跌幅,但潤欣科技凈利潤卻在快速增長。

單從財報來看,營收增長最快的是深圳華強(qiáng),凈利率最高的是利爾達(dá),市盈率最高的是韋爾股份。

5、被動變局

MLCC等被動元件在經(jīng)歷2018年的狂歡盛宴和“搶錢”攻略后,2019年快速降溫回落。由于需求下降,庫存增加,價格不斷下調(diào),導(dǎo)致了一部分被動分銷企業(yè)業(yè)績下滑,2018年上榜的吉利通和超利維暫時退出了10億俱樂部榜單,但龍頭企業(yè)信和達(dá)、天河星、榮采和南京商絡(luò)等,穩(wěn)住了基本盤和段位。而天河星在并購分銷ST等品牌的北天星之后,總營收還略有上升。

6、電商的春天

根據(jù)托比網(wǎng)統(tǒng)計資料,自2011年以來,國內(nèi)一級市場已有17家元器件分銷B2B企業(yè)對外披露融資數(shù)據(jù),共計發(fā)生33起,累計融資金額32.54億元,其中2019年對外披露的有5起。中電港B輪融資12億元成為分銷行業(yè)單筆最大的融資,立創(chuàng)商城A輪融資2.5億元成為元器件電商單筆最大的融資。

由于流量入口和難易不同,中國元器件電商發(fā)展選擇了不同的商業(yè)模式,平臺、代購、現(xiàn)貨、PCB/SMT、代理、撮合、社交媒體、供應(yīng)鏈乃至ERP/ SaaS等應(yīng)用場景都成為了各路神仙入局電商的風(fēng)口。同時,隨著元器件電商跑道的清晰明朗,產(chǎn)業(yè)規(guī)模潛力和戰(zhàn)略價值日漸凸顯,無論是民間資本,互聯(lián)網(wǎng)資本,產(chǎn)業(yè)資本,國有資本,國家隊等都開始下場助推種子選手,中國元器件電商正式進(jìn)入資本時代。

因篇幅所限,完整的數(shù)據(jù)和分析我們放在【報告】PDF文件的正文部分,關(guān)注芯片大師并回復(fù)【報告】即可獲取。

回復(fù)【報告】即可獲取PDF文件

聲明

數(shù)據(jù)來源:1、上市公司數(shù)據(jù)來自于業(yè)績預(yù)披露和快報;2、非上市公司數(shù)據(jù),一部分來自于自愿披露,一部分來自于原廠和第三方佐證;3、其他數(shù)據(jù),來源于歷史數(shù)據(jù)推斷。

重要說明:由于統(tǒng)計標(biāo)準(zhǔn)不一,榜單具有一定的爭議性,請各位同仁理解并提出改進(jìn)意見和建議,以便芯片大師后續(xù)修訂;如您對榜單有異議,歡迎留言并和我們溝通;本榜單不構(gòu)成任何投資建議。

往期回顧:

重磅發(fā)布(第四季):2018年中國元器件分銷10億俱樂部榜單!

重磅發(fā)布:

1、【中國元器件分銷10億俱樂部榜單暨研究報告】,芯片大師公眾號回復(fù)【報告】獲取

2、【中國元器件電商白皮書(2019版)】,芯片大師公眾號回復(fù)【白皮書】獲取

3、【中國芯片地圖(2019)】,請?zhí)砑?/span>個人微信號(lcscsz002)獲取

| LM1117IMPX-3.3/NOPB/線性穩(wěn)壓器(LDO) | 0.7147 | |

| DRV8874PWPR/有刷直流電機(jī)驅(qū)動芯片 | 3.45 | |

| LM358BIDR/運(yùn)算放大器 | 0.35 | |

| LMR33630ADDAR/DC-DC電源芯片 | 2.01 | |

| LM5164DDAR/DC-DC電源芯片 | 3.19 | |

| ADS1299IPAGR/模擬前端(AFE) | 222.43 | |

| TPS82130SILR/DC-DC電源模塊 | 6.13 | |

| TPL5010DDCR/定時器/計時器 | 1.0884 | |

| LM27762DSSR/電荷泵 | 3.11 | |

| TLV9062IDR/運(yùn)算放大器 | 0.3242 |