跑贏大盤!50家中國半導體上市企業利潤大公開

2019-05-09 09:38:07閱讀量:359來源:芯片大師

導讀:大陸主要半導體公司年報一季度陸續出爐,我們做了50余家企業的2018年年報數據統計,數量足夠且有代表性的樣本能夠幫助我們一窺中國半導體業的現狀。

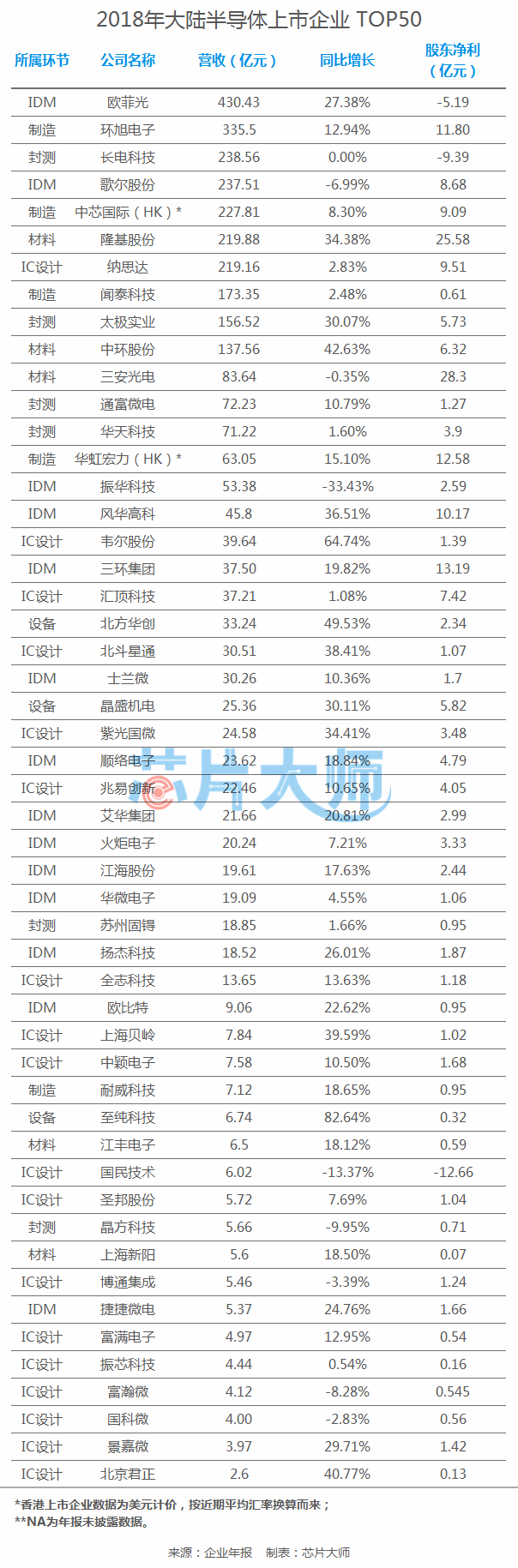

1、TOP50 榜單

2、數據說榜

1、總體跑贏大盤

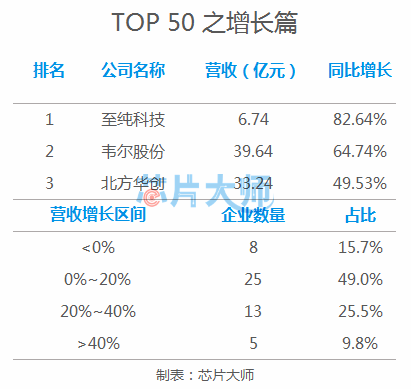

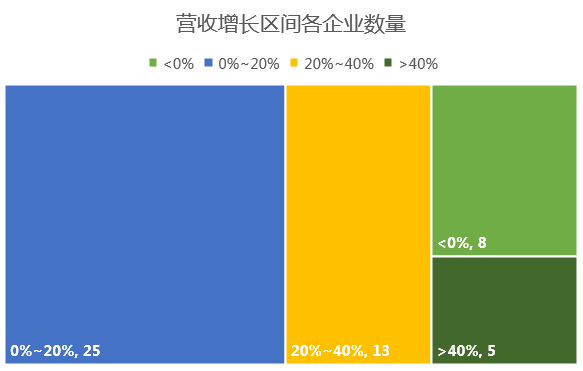

總體來看,51家企業中有8家營收出現負增長,3家凈利潤為負值。49%企業營收增長落在0-20%區間,25.5%的企業增長率為20%-40%,至純科技、韋爾股份等5家企業取得超過40%的增長,可見這些代表中國半導體業中堅力量的企業大部分渡過了2018這道難關。

圖:增長率與對應的企業數量

從全球來看,2018年半導體業增長13.4%,如果以此為紅線,超過半數中國企業(26家)跑贏了“大盤”。

2、偏科生

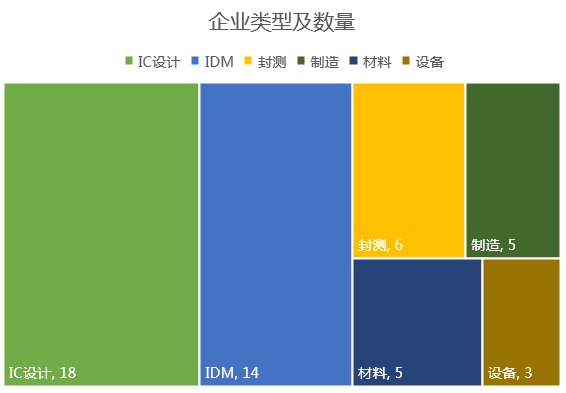

從上榜企業的結構來看,IC設計和IDM企業占比超過半數,但Fabless企業普遍規模較小、碎片化非常嚴重,同時我們的主流產品遠離高端通用芯片,多分布于邊緣細分領域,面臨魏少軍教授提到“自娛自樂”的問題。

圖:主要的IC設計上市企業

按照國際主流來看,大型 IDM企業依然是衡量一個國際半導體業綜合實力的標志,這方面我們差距十分明顯——規模小,多分布于被動器件、分立器件領域,其中部分企業的數據還計入了非半導體業務。

圖:主要IDM上市企業

3、盈利能力

三環集團和三安光電在凈利潤和凈利率方面十分搶眼,均名列三甲。三環集團是國內陶瓷電容和電阻器的頭部企業,包括風華高科、艾華集團、火炬電子均受益于2018年阻容器件的大行情。三安光電是全球LED芯片龍頭,同時發展半導體材料,尤其是大基金參股以后前景可期。

圖:凈利潤和凈利率最高的企業

國際一線IDM廠商的毛利率在50%-65%左右,凈利率約為25-30%,大陸上市公司除上述三家外凈利率在15%以下的占多數。

另一個值得關注的數據是政府補貼,三安光電是獲得補貼最高的企業,達6.13億元,占凈利潤的21.66%。除少數材料、北斗芯片和模擬芯片企業外,大部分企業獲補貼不超過一億元,對盈利的直接影響有限。一方面說明政府扶持半導體企業的力度較為理性,另一方面也說明我們在新興領域發展水平還十分低下,企業不夠成熟。

3、細分領域

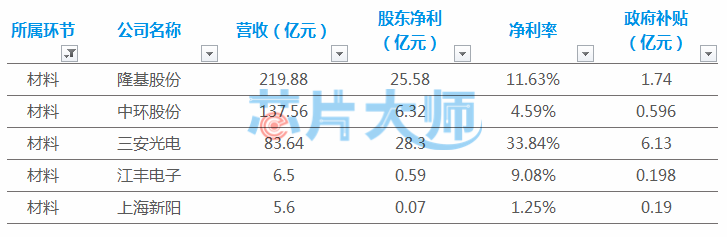

1、材料和設備

目前中國半導體業最缺失的硬件莫過于上游材料和前后端設備,從硅材料、化學品、靶材到光刻、刻蝕、清洗和各種檢測設備的完善仍然將是非常漫長、艱巨的過程。

圖:主要半導體材料和設備企業

2018年半導體設備國產化取得進展,國產核心設備如中微半導體的5nm等離子體刻蝕機通過臺積電驗證,將用于全球首條5nm制程生產線。根據SEMI統計,中國新建產線設備國產化率為13%-15%,此前長江存儲公布的設備供應商名單中,大陸設備廠商有北方華創、中微半導體、盛美半導體、睿勵科儀、沈陽拓荊等。

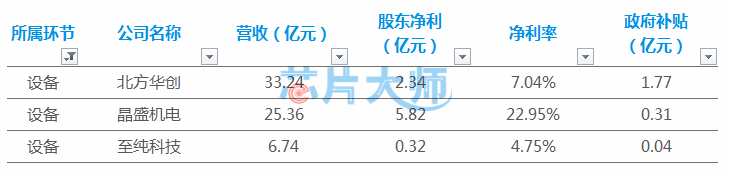

2、封裝測試

相對而言,封測是中國發展較快且市場地位最高的領域,長電、通富微電和天水華天進入國際前十行列,技術上也實現了7nm及以下先進制程的封裝,但作為勞動密集型環節,高端市場缺位和管理問題是造成國內封測企業盈利能力低下的主要原因。

圖:主要封裝測試企業

2018年國內封測三巨頭全球總份額由2017年的19%上升到25%,各自份額均有上升。其中,AMD EPYC 霄龍處理器(全球首顆7nm服務器CPU)封測部分由通富微電完成,通富微電成為少數具備7nm處理器封測能力的廠商。

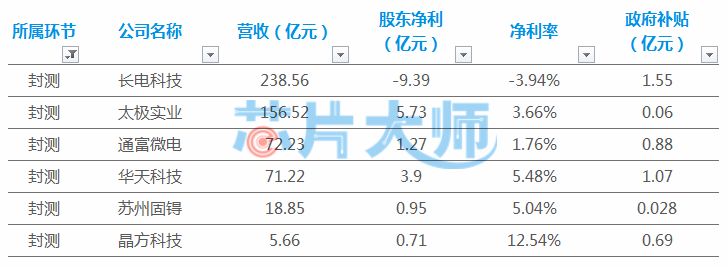

3、制造代工

作為傳統制造強國,涉及半導體的制造企業除IDM廠商外,晶圓代工和ODM是主攻領域。雖然和臺積電在規模、工藝上均有代差,但志在12寸Fab和10nm以下先進制程的中芯國際和以8英寸特殊工藝為主的華虹宏力基本能在國內外市場占據一席之地。

圖:主要制造和晶圓代工企業

產品端,中芯國際14nm Fin-FET制程試產良率已達95%,正式量產在即。8寸產線產能全年基本滿載,2019年將增加6-7條12寸產線,由ASML提供的國內首臺EUV也將加入中芯。

d*本文為【芯片大師】(立創商城旗下芯媒體)原創,版權歸創作組所有,如需轉載請留言并注明來源。

| LM1117IMPX-3.3/NOPB/線性穩壓器(LDO) | 0.7147 | |

| DRV8874PWPR/有刷直流電機驅動芯片 | 3.45 | |

| LM358BIDR/運算放大器 | 0.35 | |

| LMR33630ADDAR/DC-DC電源芯片 | 2.01 | |

| LM5164DDAR/DC-DC電源芯片 | 3.19 | |

| ADS1299IPAGR/模擬前端(AFE) | 222.43 | |

| TPS82130SILR/DC-DC電源模塊 | 6.13 | |

| TPL5010DDCR/定時器/計時器 | 1.0884 | |

| LM27762DSSR/電荷泵 | 3.11 | |

| TLV9062IDR/運算放大器 | 0.3242 |