3張圖搞懂:為什么中國一定要做存儲器?

2019-09-05 18:02:16閱讀量:838來源:芯片大師

導讀:當下是中國大舉進軍半導體產業鏈的歷史階段,存儲器可能是重中之重。無論是斷供還是燒錢,都頻繁撩撥著國人的神經。

近日關于存儲器新聞頻繁,9月2日,紫光發布3D NAND架構并宣布量產64層NAND閃存。9月5日傳出消息,美光CEO訪華期間將與紫光高層面談韓系廠商擔憂雙方達成合作。每當數百億美元項目投資曝光,社交媒體上總會有這樣一種聲音,這么多錢為什么不拿來扶貧(衛生、教育...)?

近年來類似言論漸稀,內行亦不屑于與之爭論,但一筆又一筆數百億美元下地,作為納稅人的吃瓜群眾總有坐不住的一天,至少應該知道——到底為什么中國要做存儲器?

1、撬動全球的記憶體

作為最重要的芯片之一,存儲器在大眾心目中的形象恐怕不太理想,大部分人對它的印象是一塊綠油油的PCB,傻大粗的鐵盒子,或是天橋小販手上不明真假的U盤...流量上也跟CPU、FPGA等表兄弟相去甚遠,以至于貿易戰打了這么久還不清楚到底打的核心是什么芯片。

存儲器在中國臺灣地區又稱作“記憶體”,釋義準確且浪漫,那么我們看看這種芯片是如何撬動全球市場的。

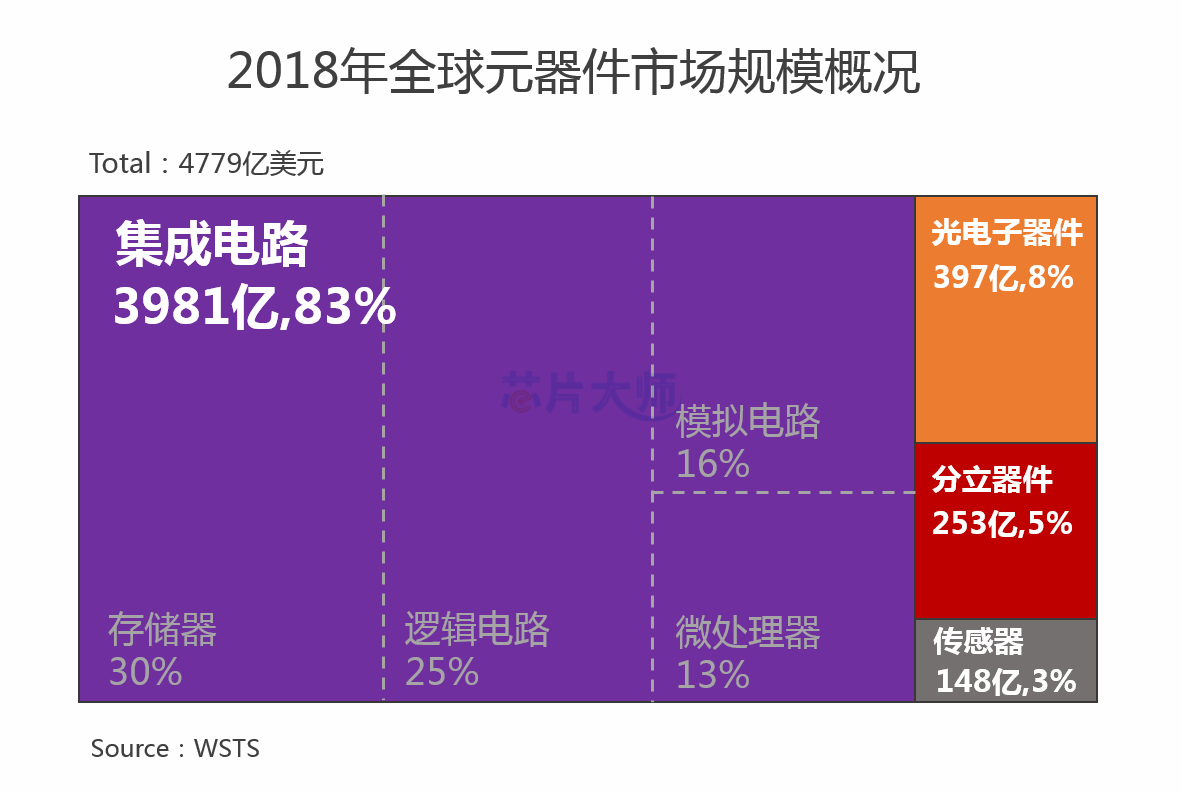

圖1:2018年全球集成電路產值構成

根據WSTS的數據,我們整理了一份2018年全球電子元器件的產值數據,分類來看,集成電路(IC)是當仁不讓的主戰場。全球約3981億美元的集成電路產值超過67%被出口到中國,見美國出口中國的900億芯片去哪了?

細分來看,存儲器占全球30%的產值規模,不光超過微處理器,還超過邏輯芯片,是C位中的C位。

已經退休的臺積電大佬張忠謀曾說,記憶體供需1%的波動都會引起市場暴漲或暴跌。想必這兩年先漲后跌的過山車行情大家有所耳聞,可以說,存儲器造就了過去兩年半導體產業的“虛假繁榮”,也戲劇性地把三星歷史性地推上全球半導體王座,又在行情低谷和日本的精準狙擊中跌落。

2018年,全球營收最高的10家半導體企業中,有4家以存儲器為主營業務,分別是三星(TOP1,736.5億美元),SK Hynix(TOP3,362.4億美元),美光(TOP4,297.4億美元),西部數據(TOP9,90.8億美元)。

2018年來的全球貿易糾紛中,美國狙擊了晉華,造成投資370億元的項目停擺,美光斷供華為,日本對韓實行存儲器用半導體材料出口管制。

所以,中國人的芯片版圖上,存儲器必定是最大的一塊,沒有自己的大型存儲器IDM企業就沒有芯片自主權。

長遠來看,存儲器對全球半導體格局的塑造更為直接。

2、存儲器——站在歷史的風口

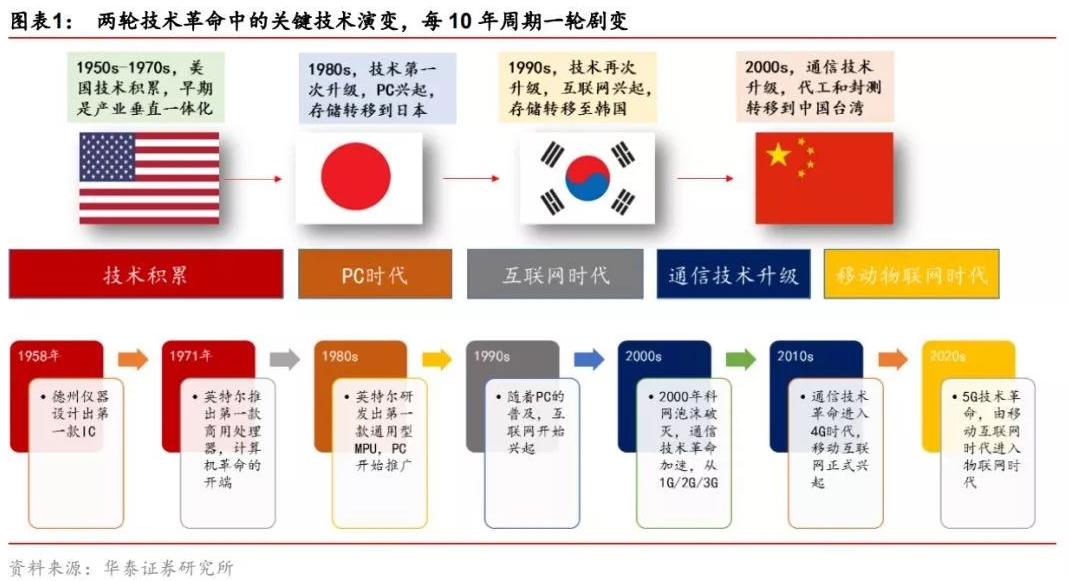

從過去全球四次半導體產業變遷來看,掌握存儲器技術直接決定了其中2次產業中心轉移。

圖2:半導體產業轉移和全球技術革命

80年代,日本五巨頭(日立、三菱、東芝、NEC、富士通)取代了美國存儲器先驅Intel和Mostek,使一家退出轉而研究CPU,一家賣身給ST(意法半導體)。90年代的韓國如出一轍,PC興起的歷史機遇期,借助逆周期投資和價格戰,四家韓國廠商(三星、現代、LG和大宇)取代日本成為第一陣營,至今仍然憑借存儲器穩居全球半導體第一梯隊,日系大廠僅剩一家東芝半導體風雨飄搖。

存儲器是冒險家的游戲,賭對賽道并堅持到對手放棄的往往成為了贏家,造富神話其中多少詭譎往事藏匿其中。

“仙童叛徒”借助風投創辦了Intel,并從DRAM上挖到第一桶金,放棄存儲器業務成為CPU霸主后,又重新撿起了NAND,時至今日是全球第六大NAND Flash廠商。從TI出身的工程師成立了Mostek,將意氣風發的Intel打得節節敗退,正是這家公司孕育了今天的美光。太平洋西岸,自負的商人李健熙力排眾議選擇了半導體這門“點沙成金”的生意,隨后開始了長達半個世紀、不計成本的逆周期投資...

而由于各種歷史原因,中國企業在這段歷史中參與甚少。如今,擺在中國面前的存儲器行業已經高度集中、投資巨大、壁壘林立,“不瘋魔不成活”,國家意志、巨額投資和技術研發缺一不可。

下一次產業轉移,中國能抓住存儲器的尾巴嗎?

3、下一站,中國

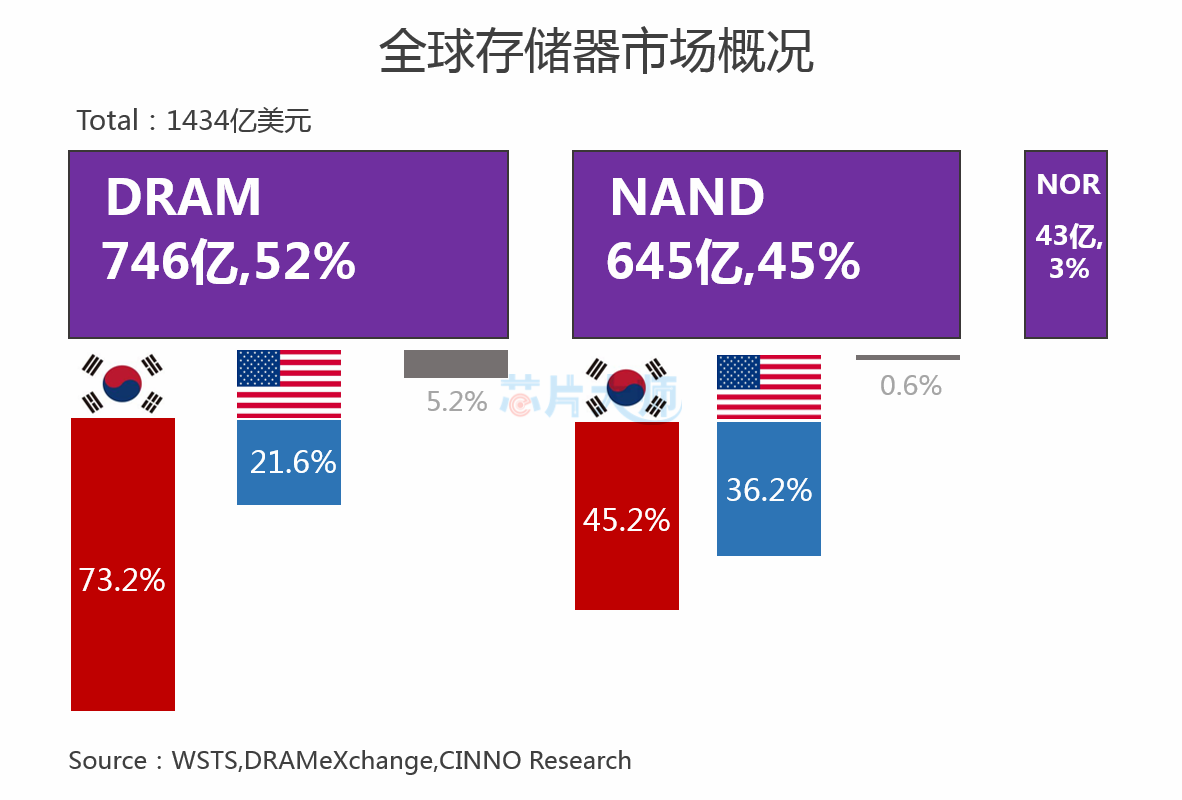

DRAM和NAND兩大類芯片占據存儲器產值的97%,美韓瓜分了絕大部分市場。根據2019年Q2的數據,韓國在內存領域占據73.2%的份額,閃存芯片上占45.2%,基本由三星和SK Hynix貢獻。美國分別占據21.6%和36.2%,主要廠商美光和西數保持了話語權。在這種情況下,操控市場變得非常容易。

從貿易糾紛、技術換代、產線升級到工廠失火乃至停電,給廠商留下了無盡的割韭菜空間,每到天災人禍,老司機們往往盡釋前嫌、心照不宣。而中國作為最大市場,每年進口和消耗的存儲芯片以千億美元計,而消費者想獲得穩定的市場價格卻需要發改委約談幾大巨頭,世所罕見。

圖3:全球存儲器市場概況

要做存儲器,首先面臨市場競爭的問題。留給中國企業的市場既很大又很小,大——在芯片自主化環境下,消費和企業級市場存在龐大的替代空間,小——國產芯片前期往往缺乏市場競爭力,只能在巨頭們吃剩下的5.2%和0.6%中尋求生存空間。

同時,在存儲器這個高度成熟的市場上行走,專利壁壘和聯合絞殺幾乎無法避免,晉華事件不會是最后一次,借逆周期干掉對手的先例更是多不勝數。

所謂生死看淡,不服就干,存儲器燒錢起來也不是開玩笑的。2018年三星一年投入260億美元用于擴建工廠和產線升級,孿生兄弟海力士燒掉130億美元,美光為100億美元,而中國廠商全年在半導體領域的研發投入只有近70億美元。

目前國內最大的存儲器項目長江存儲預計總投資約235億美元,合肥長鑫約71億美元,晉華集成約53億美元。芯片非一日之功,應該看到這筆投資的牛鞭效應,將來能夠帶來多少從無到有,在技術、良率和產能上有多少提升,甚至從上到下國人對發展存儲器這個歷史使命的重視。

以下我們對目前國內有競爭力的存儲器廠商作簡要羅列。不完全統計,DRAM領域有紫光國芯、芯成半導體(ISSI)、合肥長鑫和晉華集成,NAND領域有剛宣布64層3D NAND量產的長江存儲,NOR閃存則以兆易創新(GD)為代表。其中,承擔了國家存儲器項目的紫光集團有望成為中國第一家大型存儲器廠商,其內存顆粒、內存條、SSD等均已面世。存儲器控制芯片則有華為海思、國科微、珠海建榮、聯蕓科技、北京憶芯等。

這個時代,中國企業做存儲器最大的機會在哪里?筆者認為,答案可能就藏在“中國企業”四個字里。

End

*本文為【芯片大師】(立創商城旗下芯媒體)原創,版權歸創作組所有,如需轉載請留言獲得授權并注明來源。

| LM1117IMPX-3.3/NOPB/線性穩壓器(LDO) | 0.7147 | |

| DRV8874PWPR/有刷直流電機驅動芯片 | 3.45 | |

| LM358BIDR/運算放大器 | 0.35 | |

| LMR33630ADDAR/DC-DC電源芯片 | 2.01 | |

| LM5164DDAR/DC-DC電源芯片 | 3.19 | |

| ADS1299IPAGR/模擬前端(AFE) | 222.43 | |

| TPS82130SILR/DC-DC電源模塊 | 6.13 | |

| TPL5010DDCR/定時器/計時器 | 1.0884 | |

| LM27762DSSR/電荷泵 | 3.11 | |

| TLV9062IDR/運算放大器 | 0.3242 |