供應鏈前瞻:2020年會是國產手機廠商最難的一年嗎?

2019-10-15 18:27:27閱讀量:608來源:芯片大師

導讀:蘋果重返全球市值第一,手機格局變化前夜,2020年對于供應鏈前景如何?

論點1:5G并沒有那么重要

首先,即便概念被各方炒得火熱,一個不容忽視的現象是,2020年5G只會出現在全球為數不多的地區,且進度各不相同。

西歐地區:作為最重要的發達國家市場,5G部署速度較慢,2020年的大部分時間廠商的4G時間窗口仍未關閉。這對于傳統優勢的蘋果而言至關重要,因為基帶問題,蘋果的下一代5G旗艦機基本會落在三季度甚至更晚發布。與此同時,華為SoC上的優勢可能被系統服務問題進一步抵消,份額壓力很大。

至少對華為海外市場來說,5G在2020年并沒有那么重要。

中國市場:據行業人士估計,2020年全國總出貨量預計在3.8億臺,其中保守估計5G手機最終落在1.5億至2億臺區間,占40%-50%左右,成為全球5G滲透率最高的單一市場,但全年銷售量同比并不會出現大幅增長,同時全球出貨量仍將繼續下滑。

因此,5G對于明年的全球手機市場可能并不是“興奮劑”。

論點2:國產廠商最難的一年

廠商方面,對比2019年,國內市場華為獨居第一陣營的局面不會改變,甚至基于輿論優勢和5G SoC下放、降價的時間窗口,華為+榮耀系列有望在總份額上取得更大突破,關鍵在于能否在年中快速將價格做到2000元甚至1500元以下。同時,發達國家市場的壓力將迫使華為將發力點放在國內和印度、拉美等新興市場。

OV和小米緊隨其后,雖然預期份額被壓縮,但2020年保住基本盤應無問題,國際市場要和三星、蘋果和華為競爭仍然將非常慘烈。其中小米有兩個明顯的問題:一是庫存居高不下,二是印度市場4G滲透率發展緩慢。

論點3:越來越接地氣的蘋果

有人說,整個2019年,蘋果就做了一件事——補齊短板。

從這個角度看,蘋果最大的競爭對手從來都不是三星華為們,而是自身。即便5G、全面屏繼續缺席,但光是補上價格、電池和影像上的短板就足以讓庫克繼續笑傲江湖。

圖:蘋果市值再破萬億美元

經過多日連續上漲,截至發稿前,蘋果總市值突破1.07萬億美元,重返全球第一。在4G和5G長期并行的全球市場,基帶對蘋果來說并不是太大的事,強大的生態、務實的營銷策略和穩健的現金流,2020年蘋果仍然是蘋果。

One More Thing...

圖:2016年春發布的第一代 iPhone SE

據郭明錤報告稱,蘋果最快于2020年一季度推出iPhone SE2,定價 399美元起,約合人民幣2800元。搭載4.7 英寸屏幕和蘋果A13芯片,旨在加快老用戶換機。2020年,沒有5G反而讓蘋果越來越接地氣。

論點4:高通失寵,MTK得利

5G元年,最尷尬莫過于5G NSA/SA雙模SoC進展緩慢的高通了。不但落后于華為、三星,甚至有被老對手聯發科逆襲的可能性。

圖:2019年全球手機SoC一覽

根據爆料,11月份即將發布的Vivo X30將確定采用三星的Exynos 980,即便其AP+BP是8nm+10nm的工藝,也是除華為990外唯一可選的5G SoC。同時,MTK兩款主打中端和高端的SoC預計在2020年6月前實現量產,如果順利那么對除華為外的國產手機陣營將是利好。

也就是說,2020年6月份以后上市的一批OV和小米手機要么繼續外掛X55,要么選擇拋棄高通轉投MTK SoC,而高通新SoC量產仍然遙遙無期,份額可能被MTK吃掉一部分。

相關鏈接:“海思+展銳”能幫中國5G芯片破局嗎?

論點5:國產供應鏈全面崛起?

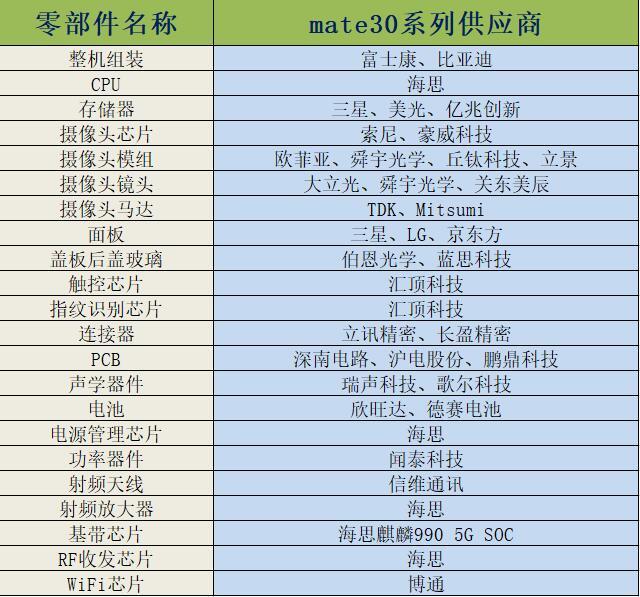

10月份發布的Mate 30系列號稱沒有一顆美國芯片,根據拆解,部分還是用到了美光和博通的芯片。

但最關鍵還要數射頻領域,要替換掉Skyworks/Avago的同時還不能在性能上翻車,發布前著實讓芯片界同行捏了一把汗。

圖:Mate 30系列供應商一覽

拆解發現,因為射頻前端使用 Murata+海思自研PA 替換掉 Skyworks,性能上的不足直接導致Mate 30的天線數量達到了21根(其中14根用于5G),幾乎是友商3倍還多。即便射頻天線市場不大,但仍然給了信維通信等廠商不小的機會。

同樣在CIS攝像頭領域,韋爾股份收購的豪威科技成為8M芯片獨家供應商(同時是16M的二供),40M和16M供應商均為索尼。鏡片和模組方面,大立光、舜宇光學、歐菲光3家在高端光學供應鏈位置已經建立優勢。

圖:Mate 30光學模組

其他如屏下指紋、快充、TOF乃至屏幕(Mate 30主供應商為三星和LG)上,預期國內供應商都有不俗的技術實力和市場表現。近期,匯頂科技、韋爾股份、三安光電市值飆漲,中國廠商第一次走到了全球玩家俱樂部的門口。

總體來看,華為目前通過東亞國家基本上建立起自成體系的供應鏈,同時,2020年將繼續推進去美國化。如果說技術競爭刺激了OV、小米們進軍芯片,那么貿易戰徹底點燃了這把“芯火”,在可以預見的未來,海康、大華等終端大廠也將卷入到這場“供應鏈獨立戰爭”中來。

En

*本文為【芯片大師】(立創商城旗下芯媒體)原創,版權歸創作組所有,如需轉載請留言獲得授權并注明來源。

| LM1117IMPX-3.3/NOPB/線性穩壓器(LDO) | 0.7147 | |

| DRV8874PWPR/有刷直流電機驅動芯片 | 3.45 | |

| LM358BIDR/運算放大器 | 0.35 | |

| LMR33630ADDAR/DC-DC電源芯片 | 2.01 | |

| LM5164DDAR/DC-DC電源芯片 | 3.19 | |

| ADS1299IPAGR/模擬前端(AFE) | 222.43 | |

| TPS82130SILR/DC-DC電源模塊 | 6.13 | |

| TPL5010DDCR/定時器/計時器 | 1.0884 | |

| LM27762DSSR/電荷泵 | 3.11 | |

| TLV9062IDR/運算放大器 | 0.3242 |